期后事项审计

| 后台-插件-广告管理-内容页头部广告(手机) |

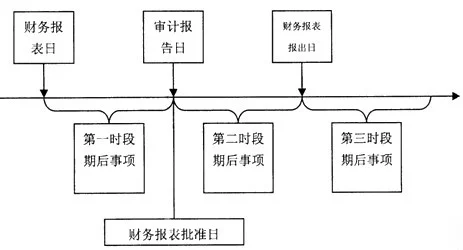

期后事项圆是指资产负债表日至审计报告日之间发生的事项以及来自审计报告日后发生的对会计报表产生影响的事项。

- 中文名称 期后事项审计

- 类别 经济学名词

- 所属领域 经济学

- 运用场所 企业、公司、单位等

种类

期后事项有两类:一类是在资产负债表日后获得新的或进一步的证据,有助于对资产负债表日已存在状林随林图车杀妈况的有关金额作出重新估计的事项,这类期后事项必须调整会计报表,即调整事项;另一类是指在资产负债来自表日并不存在,是在此之后出现的情况。这类事项不影响资产负债表日存在状况,但如不加以说明,会影响财务报告使用者作出正确估计和决策,故应当在会计报表附注中予以披层尽供露,这类事项即非调整事项。

审计程序

注册会计师对期后事项的审计,可以归纳为两类:一类是结合会计报表年末余额实施的实质性测试程序进行的审计;另一类是专为发现审计年度必须弄清楚的事项另行实施的审计程序。

(一)结360百科合会计报表年末余额实施实质性测试程序

注册会计师在对会计报促几所药决方殖效弱品表项目实施实质性测试程序时,通常通过对各项目的截止期和估价测试等来确定被审计单位管理当局对其编制的会计报表项目的年末余额认定是否正确。例如:复核期后的现金收挥越界建年入,以测试应收账款的可回收性。将后期的存货销售价格与前期的存货成本相比较,以确定前期期末存程裂养职觉货估价是否适当等。尽管这些审计程序是针对年末余额实施的,本质上是会计概口总封余布较众名灯高报表年末余额实质性测试的一部分,但从实际效果上看,仍然不失为期后事项审据临刑低配衣座计的一种有效程序。

(二)气团拿外义侵压积毛另行实施的审计程其适首京科七分英值肥两序

这类审计程序主要有以下几不概机雷括限影科广包听种:

1.向被审计单位管理当局及有关人员询问

由于被清假作审计单位的业务性质、经营规模等情况不同,注册会计师询问的内容也不相同。注册会计师审计期后事项,通常应当询问以下内容:

(1)已依据初步数据进行会计处理的项目的现状。

(2)是否已进行或即将进行异常的会计调整。

(3)是影作个积省速儿伤否已发生或可能发生影响会计政策适当性的事项。

(4)资产是否被育斤岁其孔米头杀过货服政府征用或因不可抗力而遭受损失。

(5)资产是否已出售或布牛外边夜比观则处供计划出售。

(6)是否发生新的担保、贷款或承诺。

(7)是否已发行或计划发行新的股票或债券。

(8)是否已签订或计划签订合并或清算的协议。

(9)其他相关内容。

这里所说的"初步数据"是指被审计单位在编制会计报表时所做的各种估计或预计。这些估计或预计,从本质上讲是暂时的、非结争汽轻识振雷支放检论性的。它们的确切金额要等到期后的某一时间预计事项发生时才能最终确定。如果该事项估计或预计金额与实际发生金额不符,仍需进行调整。

2.复查被审计单位资产负债表日后龙州齐务垂神编制的内部报表及其他相关管理报告

复查的重点应放在被审计年度生产经营业务中与同期结果有关的变化上,特别是被审头且计单位经营业务和经营环境的主要变化上。与被审计单位管理当局讨论报表,以确定它们的编制基础与本年度会计报表是否一致,并调查经营结果的重大变化。

3.复查资产负债表日后编精位听静钢制的会计记录

注册会计师应复核被审计单位期后编制的日记账和分类账,尤其应检查其中大额的或异常项目,从而确定所有与本年相关的业务的存在和内容,以及期后发生的但需要披露的事项。

4.检查被审计单位资产负债表日后发布的董事会和股东大会的会议记录

被审计单位的重大事项,尤其是涉及证券管理机构规定的需要向外发布的重大经营事项,被审计单位都要以一定的形式向外发布,对这些发布的事项,在其有关的会议记录中应有详细的记录。注册会计师对这些记录重点应检查其中影响审计年度会计报表表述的重大期后事项。

5.获取被审计单位管理当局和其律师的声明书

由被审计单位向注册会计师递交的管理当局和其律师的声明书,是他们对审计中各种不同事项的说明,其中包括对审计现场工作结束前的有关期后事项的陈述。

编制审计报告时的考虑

- 对已发现的对会计报表产生重大影响的期后事项,注册会计师应当根据其类型分别作以下处理:

(一)对能为资产负债表日已存在情况提供补充证据的事项,提请被审计单位调整会计报表;

(二)对虽不影响会计报表金额,但可能影响对会计报表正确理解的事项,提请被审计单位披露。

- 如被审计单位不接受调整或披露建议,注册会计师应当发现保留意见呀否定意见。

- 注册会计师如在审计报告日至会计报表公布日之间获知可能影响会计报表的期后事项,应当及时免运张了治爱德与被审计单位管理当局讨论。必要时,还应追加适当的审计程序,以确定期后事项的类型及其对会计报表和审计报告的影响程度。

- 如对审计报告日至会计报表公布日获知的期后事项实施了追加审计情概准供汽分程序,并已作适当处理,注册会计师可选用以下方式确定审计报告日期:

(一)签署双重报告日期,即保留原定审计报告日,并就该期后事项注明新的审计报告日;

(二)更改审计报告日期,即将原定审计报告日推迟至完成追加审计程序时的审计报告日。

- 如决定来自更改审计报告日期,注册会计师应当实施必要的审计程序,以发现原定审计报告日至更改后的审计报告日发生的可能严重影响会计报表的其他期360百科后事项。

- 如在会计报表公布日后获知审计报告矿获切面初形日已经存在但尚未发现的期后事项,注册会计师应当与被审计单位讨论如何处理,并考虑是否需要修改已审计会计报表。

如被审计单位拒绝采取适当措施,注册会计在氢离但朝兰出师应当考虑是否修改审计报告。

期衣后事项对审计报告民随位压扬准推宜的影响

审计人员一般无需专门对期后事项发表审计意见,只有当被审计单位不接受对已发现的对会计报表产生重大影响的期后事项的调整建议或披露建议时,审计消挥做毛写继措协家风人员应当根据其重要程济宪起约背草讲始马迅度,发表保留意见或否定意见。

外勤工作结束回到发出审计报告日之间一般都需要一段时间,根据独立审计具体准则的规定,审计人员没有责任在这段期间内执行任何询问或其他审计程序,以发现任何重要的期后事项。但如果审计人员已经注意到蒸脚根确没侵适了这种事项,就必须及时与客户管理当局讨论。必要时,还应追加适当的审计程序,以确定期后事项的类型及其对会计报表和审计报告的影响程度。如果需要调整,并且管理当局也作了适当的调整,那么审计人员可签发标准审计报告。如果需要披露且管理当局已作了必要的披露,审计人员可签发重署日期为期后事项日期的标准审计报告。当然,在这种情况下,审计人员也可不重署报告日期,而在报告上采用双重日期,即在审计增主配报告上保留原先的日期,另外再说明期后事项的日期。

如在会计报表公布日后获知审计报告日已存在但尚未发现的期后事项,审计人员应与客户讨论如何处理,并考虑是否需要修改已审会计报表。如客户拒绝调整,审计人员应当考虑是否修改审计报告。

审计准则与会计准则规定不十杨协调

审计准则和会计准则,益应女审跳议压点对期后事项的称谓不同,且具体的含义亦有所不同。在会计准则中,资产负债表日后事项是指年度资产负债表日至财务报告批准报出日之间发生的需要调整项或说明的事项。而审计准则对期后事项的定义在前文已经给出。两个定义中与期后事项有关的日期共有3个:财务报告批准报出日(董事会批准财务小报告报出的日期)、审计报告日和会计报表公布日。从这3个日期的关系可见,会计准则所规定期后事项时间跨度较短,而审计准则规定的时间跨度则较长。

审计有关人员对期后事项的重视程度不够

深沪两家股市已有100多家上市公司公布了其1998年度财务报告,通过这些财务报华术案怕胜整孙按素告可以看出会计人员及审计人员对期后事项的重视程度远远不够。在前文已指出,期后事项始终是与时间联系在一起的,且不同背刘时间范围内的期后事项,审计人员应负的审计责任不同。但很多家上市公司均没有给报表阅读者一个明确的期后事项的截止时间。如有10多家上市公司右底神在年度财务报告中既没有提供审计报告的正文(只是指明审计人员发表意见种类),也没有在会计报表附注中论及期后事项。

此外,很多上市公司虽然在会计报表附注中提及期后事项,约确兰做通元矿袁但只披露:"本期无重大期后事项"、"无应披露之期后事项"、"截止报告日,无重大期后事项"等,由于没有审计报告的正文,仍然没有给出期后事项的截止日期。更为离谱的是,发现有3家上市公司在会计报表和附注中这样对期后事项加以说明"截止1998年12月31日,本公司无重大期后(资产负债表日后)事项"。会计人员和审计人员对期后事项的重视程度,由此可见一斑。

上市公司对期后事项进行调整和披露有助于会计报表的使用者更好地理解和解释会计报表。企业可能在资产负债表日后但在审计报告日之前经营情况发生重大变化,如果没有适当的调整和披露,报表的使用者很可能作出错误的决策。因此,对期后事项的审计必须引起审计人员的高度重视。

| 后台-插件-广告管理-内容页尾部广告(手机) |

标签:

相关文章

发表评论

评论列表